发布日期:2026-04-17 10:20 点击次数:187

炒股就看金麒麟分析师研报开云体育,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开端:国际金融报

对润阳股份来说,2025年或是不放心的一年。

2月25日晚间,两大光伏缔造巨头捷佳伟创、奥特维都发公告,内容直指不久前并入通威股份失败的润阳股份。两家公司计较以债转股神色向润阳股份增资,转股债权总和达到9亿元。

从暴露的投资抵偿或回购答允来看,已资格IPO失利、并购案休止的润阳股份仍在谋求IPO上市或并入A股上市公司。

但是,高管去职疑团、事迹蚀本近况以及外洋产能变动等负面暗影尚未摈斥,这位曩昔电板片黑马的确能杀出重围吗?

程梓欣摄

借主变鼓吹

捷佳伟创、奥特维发布的公告表示,这是一个借主变鼓吹的故事。

具体来看,捷佳伟创计较对润阳股份转股债权总和为7.2亿元。增资完成后,该公司捏有润阳股份的股份数额为4050万股,占转股后润阳股份总股本的8.0899%。奥特维计较对润阳股份转股债权总和为1.8亿元。增资完成后,该公司捏有润阳股份的股份数额为1012.5万股,占转股后润阳股份总股本的2.0225%。

两家公司还指出,由于润阳股份在同步处理其他债务,因此债转股增资后股权结构以最终其工商变更登记为准。

捷佳伟创和奥特维身处光伏缔造端,尽做事迹面尚未受到产业链失衡的重创,但公司应收账款风险潦倒冷落。

奥特维曾在2024年中报中指出,公司应收账款规模较大,请问期期末应收账款占到总金钱的14.7%。同期,公司部分下旅客户未按合同商定实时支付货款,导致公司部分应收账款出现过时。

记者看重到,捷佳伟创此前暴露称,公司太阳能电板缔造取得了太阳能电板行业客户的多数认同,其中就包括润阳股份。润阳股份还曾置身公司2020年度及2021年度前五大客户。

如今,两大缔造巨头罗致以债转股神色增资润阳股份,也算是另一种“催收”之举。捷佳伟创、奥特维均暗示,本次对外投资旨在尽快化解客户欠款问题,加速公司货款回收,裁汰公司坏账风险,优化公司财务结构,同期也故意于加强与客户的配合。

按照前述商定,润阳股份的注册本钱将由4.5亿元增多至5亿元支配。其中,捷佳伟创认购新增注册本钱4050万元,奥特维认购新增注册本钱1012.5万元。左证当今鼓吹名单,捷佳伟创、奥特维将在转股后成为润阳股份的第四大鼓吹和第八大鼓吹。

估值再“打折”

“卖身”通威股份失败后,润阳股份如今究竟价值几何,是否值得继续投资?

据最新暴露,润阳股份债转股前估值为80亿元,不仅比巅峰时间的估值400亿元大幅缩水,何况相较于此前通威股份以50亿元收购51%股权,可谓再次“打折”。

经评估,在捏续策动等假定条件下,润阳股份鼓吹全部职权于评估基准日2024年10月31日所证实的市集价值为79.91亿元,归拢报表包摄于母公司账面净金钱76.62亿元,比归拢报表包摄于母公司账面净金钱升值3.28亿元,升值率4.28%。

估值的再度缩水离不开润阳股份的由盈转亏。2024年前10个月,润阳股份收尾买卖收入122.89亿元,净利润蚀本5.96亿元。2023年,润阳股份收尾买卖收入263.13亿元,净利润26.62亿元。

同期,润阳股份欠债累累。舍弃2024年10月末,润阳股份金钱总和为375.26亿元,欠债总和为298.62亿元,金钱欠债率接近80%。

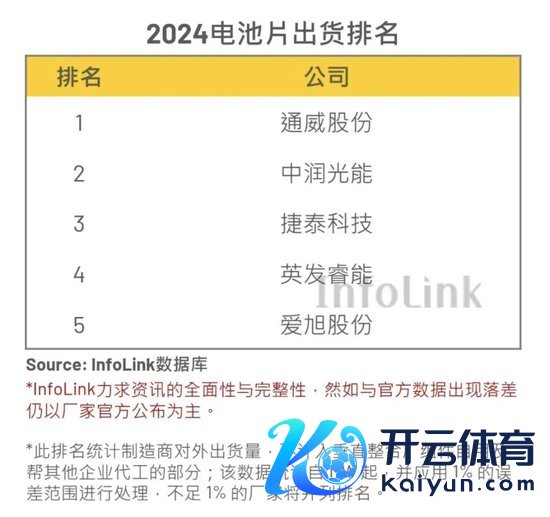

除了受到光伏行业合座遇冷的影响,主营电板片业务的润阳股份本人竞争力也彰着下滑。据行业机构统计,2020年至2022年,润阳股份一直位列电板片出货民众前三,2023年下落至民众前五。而InfoLink公布的2024全年电板片出货排行前五中已无润阳股份的身影。

信息开端:InfoLink

该机构还指出,2024年,光伏电板产业在供应多余的暗影下繁难前行。高效电板产能的高速膨大进一步加重供需失衡,价钱战捏续升级。TOPCon电板片价钱从岁首的0.47元/瓦沿路下探至十二月末的0.28元/瓦,跌幅高达40%。在成本压力与高下流价钱挤压下,电板企业无不在盈亏边际抵拒,即即是本事逾越者,也难以独善其身,行业深陷隆冬之中。

上市对赌局

值得看重的是,捷佳伟创和奥特维也并非“冤大头”,本次投资中还藏着一个上市对赌局。

公告表示,润阳股份、润阳股份创举东谈主兼大鼓吹陶龙忠、江苏悦达集团有限公司(下称“悦达集团”)尽头控股公司作出了答允。其中包括,润阳股份将于王法时辰前完成IPO上市(A股主板、科创板、创业板)或并入A 股上市公司。

若润阳股份按时完成上市,捷佳伟创、奥特督察有上市公司股票数额所对应的市值低于(不含等于)其各自转股债权本金金额,将由上述答允东谈主赐与上市公司股票抵偿或现款抵偿。若其所捏润阳股份股权于王法时辰前被全部收购,且本体取得的收购价款低于(不含等于)其各自转股债权本金金额,将由上述答允东谈主赐与股权抵偿或现款抵偿。

若上述事项未能成行,将由答允东谈主回购捷佳伟创和奥特维所捏有的润阳股份股权。

润阳股份再度谋求上市的决心昭然若揭。据悉,润阳股份的创业板IPO注册批文于客岁6月到期失效,后又谋求并入通威股份,但雷同以失败告终。

如今的上市对赌局更像是润阳股份的一场自救,由创举东谈主和公司牵头,国资鼓吹或将兜底。对上述抵偿或回购义务,润阳股份、陶龙忠四肢主职守东谈主承担全额连带职守;悦达集团尽头控股公司四肢补充职守东谈主,在主职守东谈主莫得智力实际债务或者无力偿还债务的情况下按比例承担补充职守。

除了投资抵偿或回购条目,捷佳伟创、奥特维还与悦达集团签署了一致行为条约书,期限为条约缔结之日起五年。这大约亦然润阳股份给我方的上市期限。

在本次债转股增资前,陶龙忠仍为润阳股份第一大鼓吹,捏股比例为32.22%;悦达集团为第二大鼓吹,捏股比例为20%。

《国际金融报》记者看重到,最新公告中的股权结构与企查查所表示的股权结构存在进出。

企查查表示,由悦达集团限度的上海悦达新实业集团新动力有限公司对润阳股份捏股比例约为15.59%。但在最新公告中,捏股比例相通的则是一家名为杭州光曜致新睿逸企业科罚磋商结伙企业(有限结伙)的公司。这家公司附庸于中国东方金钱集团,但并莫得对外投资资格。

岂论奈何,影响润阳股份杀出重围的问题并不算少。一方面,近期公司总裁唐骏去职的传言沸沸扬扬。这位光伏宿将的疑似离开,也让市集愈加担忧润阳股份的真确远景;另一方面,在停产风云和专利纠纷的双重影响下,公司外洋产能存在更大的不笃定性。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 开云体育

Powered by 开云官网登录入口 wwwkaiyuncom @2013-2022 RSS地图 HTML地图